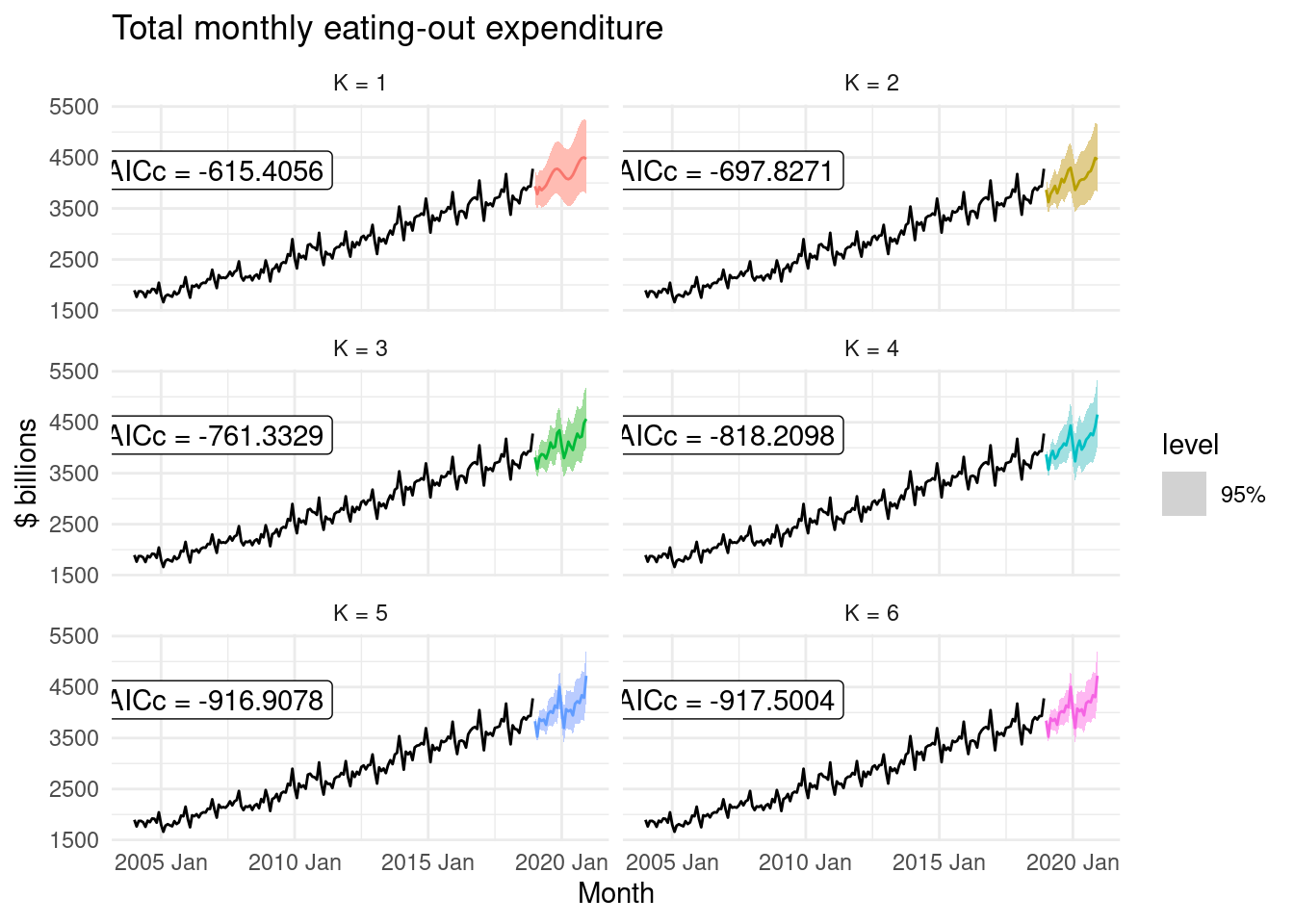

10.6 Dynamics

For long seasonal periods, a dynamic regression with Fourier terms is often better than other models:

aus_cafe <- aus_retail |>

filter(

Industry == "Cafes, restaurants and takeaway food services",

year(Month) %in% 2004:2018

) |>

summarise(Turnover = sum(Turnover))

fit <- model(aus_cafe,

`K = 1` = ARIMA(log(Turnover) ~ fourier(K=1) + PDQ(0,0,0)),

`K = 2` = ARIMA(log(Turnover) ~ fourier(K=2) + PDQ(0,0,0)),

`K = 3` = ARIMA(log(Turnover) ~ fourier(K=3) + PDQ(0,0,0)),

`K = 4` = ARIMA(log(Turnover) ~ fourier(K=4) + PDQ(0,0,0)),

`K = 5` = ARIMA(log(Turnover) ~ fourier(K=5) + PDQ(0,0,0)),

`K = 6` = ARIMA(log(Turnover) ~ fourier(K=6) + PDQ(0,0,0))

)

fit |>

forecast(h = "2 years") |>

autoplot(aus_cafe, level = 95) +

facet_wrap(vars(.model), ncol = 2) +

guides(colour = "none", fill = "none", level = "none") +

geom_label(

aes(x = yearmonth("2007 Jan"), y = 4250,

label = paste0("AICc = ", format(AICc))),

data = glance(fit)

) +

labs(title= "Total monthly eating-out expenditure",

y="$ billions")