17.7 Forecasting with Time Series Models

- time series forecasting was made to predict beyond a point of time

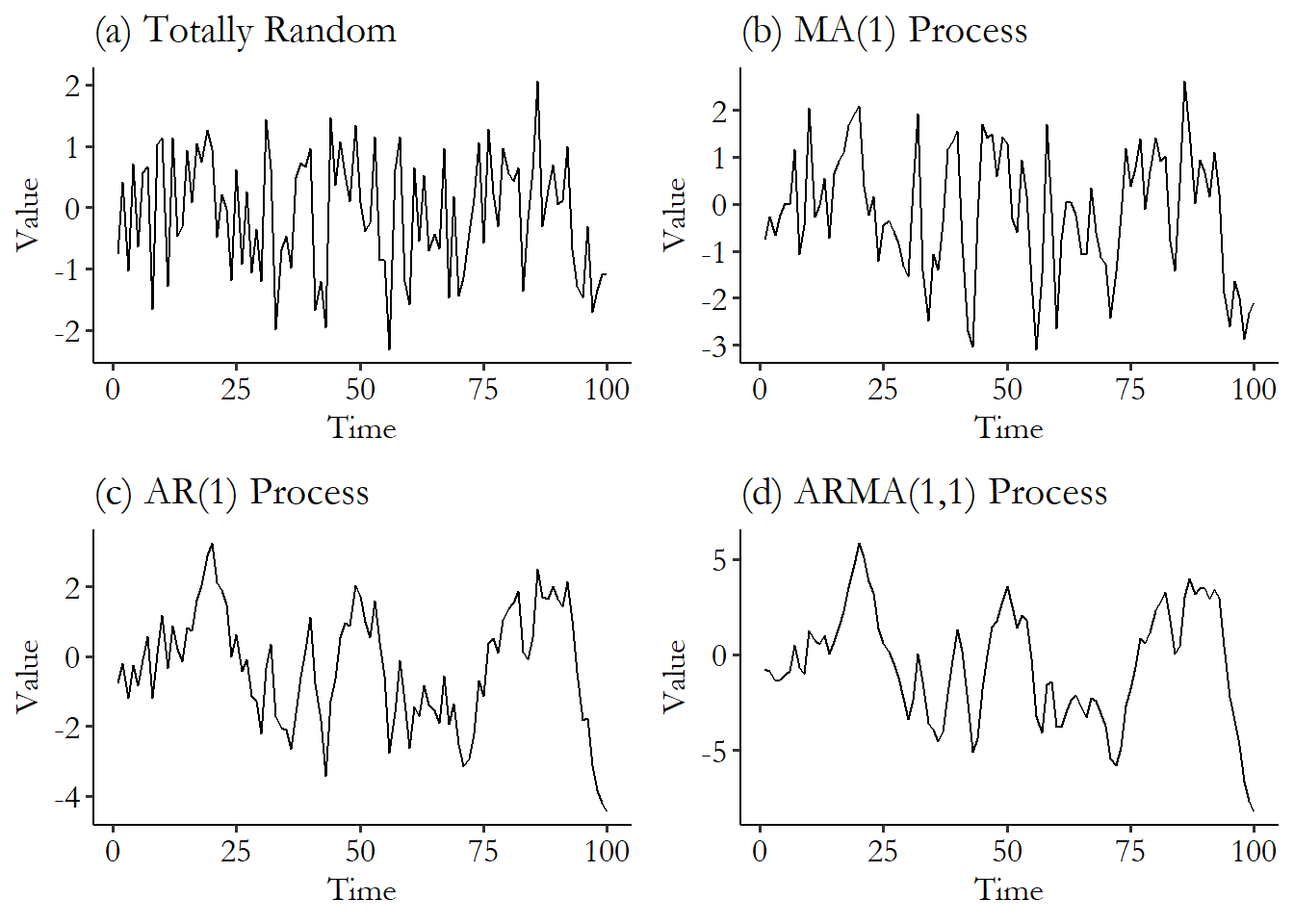

- huge field, focusing on ARMA here

- AR: autoregression, MA: moveing average

- AR(1): \(Y_t = \beta_0 + \beta_1 Y_{t-1} + \epsilon\)

- MA(1): \(Y_t = \beta_0 + (\epsilon_t + \theta\epsilon_{t-1})\)

- ARMA(2,1): \(Y_t = \beta_0 + \beta_1 Y_{t-1} + \beta_1 Y_{t-2} + (\epsilon_t + \theta\epsilon_{t-1})\)

{.unnumbered}

{.unnumbered}

- many extensions

Rpackage:fable